Cos'è la Busta Paga?

La busta paga (o cedolino paga) è il documento che il datore di lavoro consegna ogni mese al dipendente per rendicontare in modo trasparente la retribuzione lorda, le trattenute fiscali e previdenziali, e il netto effettivamente corrisposto. Saper come leggere la busta paga è una competenza fondamentale per ogni lavoratore dipendente.

Sebbene a prima vista il cedolino possa sembrare un documento criptico pieno di sigle e voci incomprensibili, la sua struttura segue una logica precisa che, una volta compresa, permette di verificare istantaneamente se la propria retribuzione è corretta, se i contributi vengono versati e se l'IRPEF è calcolata in modo appropriato.

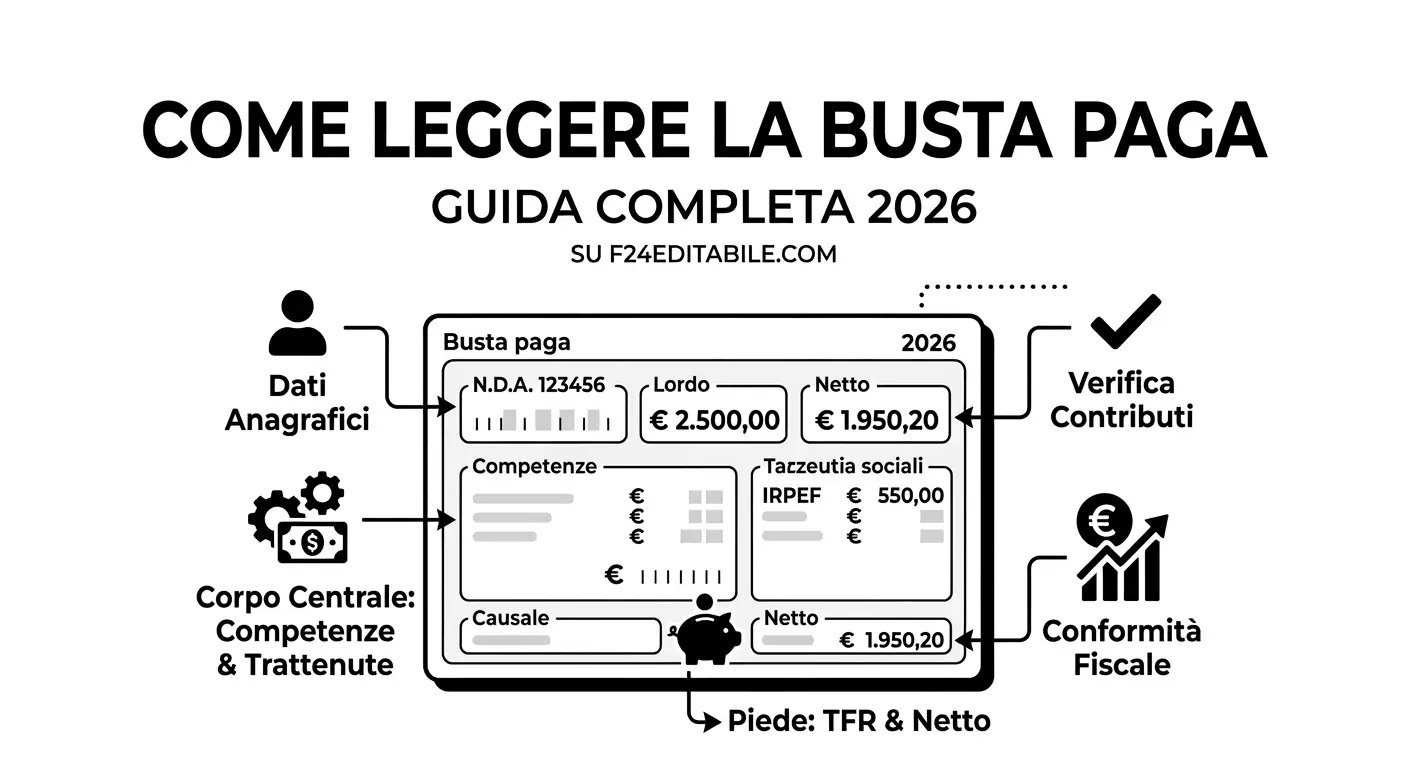

Il cedolino si articola in tre macro-sezioni principali: la testata (dati identificativi), il corpo centrale (competenze e trattenute) e il piede (netto, contatori, TFR). Nelle sezioni seguenti esploreremo ciascuna parte in dettaglio, ma prima ti invitiamo a esplorare il nostro cedolino interattivo qui sotto.

Cedolino Interattivo: Esplora le Sezioni

Clicca su ogni sezione del cedolino qui sotto per scoprire in dettaglio cosa contiene e come interpretare le singole voci.

Clicca su una sezione del cedolino per scoprire cosa contiene.

TESTATA — Dati Anagrafici e Contrattuali

La parte superiore identifica il rapporto di lavoro. Contiene i dati del dipendente e del datore di lavoro, il periodo di riferimento e il contratto applicato.

- Nome e cognome del dipendente

- Codice Fiscale del dipendente

- Ragione sociale e P.IVA del datore

- Matricola INPS azienda

- Posizione INAIL

- CCNL applicato e livello

- Data assunzione e anzianità

- Mese e anno di riferimento

1. La Testata: I Dati Identificativi

La parte superiore del cedolino è dedicata ai dati anagrafici e contrattuali. Comprendere questa sezione è il primo passo fondamentale per sapere come leggere la busta paga in modo professionale. Qui troviamo il mese di riferimento, il livello di inquadramento contrattuale e l'anzianità di servizio maturata dal dipendente.

Oltre ai dati del lavoratore (nome, codice fiscale, qualifica e livello), sono presenti i dati del datore di lavoro: matricola INPS e posizione INAIL. Questi codici sono fondamentali per la tracciabilità dei contributi versati e per eventuali verifiche previdenziali future.

Elementi chiave della testata

- Periodo di riferimento: Il mese e l'anno a cui si riferisce la retribuzione liquidata.

- Codice Fiscale e matricola INPS: Identificano univocamente il rapporto di lavoro ai fini previdenziali.

- CCNL applicato: Il contratto collettivo nazionale di riferimento per il settore; determina minimi, scatti e condizioni di lavoro.

- Livello / categoria: L'inquadramento contrattuale che determina la paga base minima garantita.

- Data di assunzione: Determina l'anzianità aziendale e gli scatti di anzianità maturati.

- Posizione INAIL: Identifica il settore di rischio e il premio assicurativo contro gli infortuni.

La corretta lettura della testata permette di verificare immediatamente se il datore di lavoro stia applicando il contratto collettivo corretto e il giusto livello di inquadramento. Errori in questa sezione si ripercuotono su tutti gli importi indicati nel cedolino, in particolare sul minimo tabellare e sugli scatti di anzianità.

2. Il Corpo Centrale: Competenze e Trattenute

Questa è la sezione più dinamica del cedolino. Le competenze rappresentano le somme spettanti al lavoratore, mentre le trattenute sono le somme sottratte per tasse e contributi previdenziali.

La Retribuzione Diretta (Competenze +)

- Paga Base (Minimo Tabellare): Stabilito dal contratto collettivo per ogni livello. È la retribuzione minima garantita, indipendente dalla produttività.

- Contingenza: Elemento storico che compensava l'inflazione; ancora presente come voce separata in numerosi CCNL pur essendo stato "congelato" nel 1992.

- EDR: Elemento Distinto della Retribuzione, pari a € 10,33 mensili (€ 124 annui), da accordo interconfederale del 1994.

- Scatti di Anzianità: Aumenti periodici legati all'anzianità, disciplinati dal CCNL (tipicamente ogni 2 o 3 anni).

- Straordinari e maggiorazioni: Compensi per lavoro oltre l'orario ordinario, con percentuali differenziate per diurno (+15-25%), notturno (+30-50%) e festivo (+35-50%).

- Premi di risultato: Nel 2026, la tassazione agevolata al 5% (sostitutiva) si applica su premi legati a obiettivi incrementali fino a € 3.000.

- Ratei 13ª / 14ª mensilità: Quote mensili accantonate per la gratifica natalizia e la 14ª (ove prevista).

Le Trattenute (Competenze −)

- Contributi INPS (quota dipendente): Pari al 9,19% dell'imponibile previdenziale fino al massimale; contribuisce a maturare pensione, malattia, maternità e disoccupazione.

- IRPEF: Imposta calcolata sull'imponibile fiscale (lordo − contributi INPS) applicando gli scaglioni progressivi.

- Addizionali regionali e comunali: Trattenute mensilmente in rate; variano da territorio a territorio.

Esonero Contributivo 2026

La Legge di Bilancio 2026 ha confermato e potenziato l'esonero contributivo strutturale. Il vantaggio si traduce in un incremento diretto del netto mensile:

Fasce Esonero Contributivo 2026

| Reddito Annuo | Esonero IVS | Beneficio Mensile Est. |

|---|---|---|

| Fino a € 20.000 | 100% | ~ € 130 / mese |

| € 20.001 — € 35.000 | 100% | ~ € 110 / mese |

| € 35.001 — € 40.000 | Parziale | Decrescente |

| Oltre € 40.000 | Nessuno | — |

3. Le Nuove Aliquote IRPEF 2026

Il sistema fiscale 2026 ha consolidato la riforma delle aliquote IRPEF. Per chi vuole capire come leggere la busta paga nella parte fiscale, il calcolo dell'imposta lorda è spesso il punto più complesso.

Scaglioni IRPEF 2026

| Reddito Imponibile | Aliquota | Imposta sul massimo |

|---|---|---|

| Fino a € 28.000 | 23% | € 6.440 |

| € 28.001 — € 50.000 | 35% | € 7.700 sul delta |

| Oltre € 50.000 | 43% | Progressiva |

* Le addizionali regionali (1,23%–3,33%) e comunali (0%–0,9%) si sommano all'IRPEF e variano per ogni comune.

Calcolo dell'Imponibile Fiscale

Retribuzione Lorda Mensile

−Contributi Previdenziali (9,19% quota dipendente)

=Imponibile Fiscale IRPEF

Detrazioni per Lavoro Dipendente 2026

Le detrazioni per lavoro dipendente sono rimodulate sul reddito annuo. Nel 2026 la detrazione base è di € 1.955 per redditi fino a € 15.000, con progressivo decalage fino ad azzerarsi sopra € 50.000.

Addizionali Regionali e Comunali

In busta paga compaiono anche le addizionali regionali e comunali all'IRPEF. Queste vengono trattenute in rate mensili (saldo dell'anno precedente + acconto anno corrente). Le addizionali comunali oscillano tra lo 0% e lo 0,9% dell'imponibile, mentre quelle regionali tra l' 1,23% e il 3,33%, con differenze significative tra regioni.

4. Il Piede della Busta: Netto e Contatori

Nel fondo del documento troviamo i dati cumulativi e il dato che tutti cercano: il Netto a Pagare. Il piede contiene anche i contatori di ferie, ROL e i progressivi annui per il conguaglio di dicembre.

Formula del Netto a Pagare

Totale Competenze (Lordo)

−Contributi INPS (quota dipendente)

−IRPEF + Addizionali

−Altre trattenute

+Esonero contributivo (se spettante)

=Netto a Pagare (accreditato in banca)

Gestione Ferie e Permessi

Il lavoratore ha diritto a un minimo di 4 settimane di ferie annue (almeno 2 consecutive in estate) ai sensi dell'art. 36 Cost. e del D.Lgs. 66/2003. Il cedolino deve obbligatoriamente indicare ferie maturate, godute e residue. La mancata indicazione può celare situazioni di evasione forzata del riposo.

- Ferie maturate: Quota che matura ogni mese (es. 2,17 gg/mese su 26 gg annui).

- ROL / Permessi ex-festività: Ore o giorni di riposo compensativo previsti dal CCNL.

- Banca ore: Accumulo di ore straordinarie in alternativa al pagamento, previsto da alcuni contratti.

- Residuo ferie: Saldo non goduto; deve essere smaltito entro 18 mesi dalla maturazione (D.Lgs. 66/2003).

Progressivi Annui e UniEmens

I progressivi annui indicano il totale delle retribuzioni e delle ritenute dall'inizio dell'anno. Vengono trasmessi all'INPS tramite il flusso UniEmens ogni mese, permettendo una verifica incrociata sul portale INPS (MyINPS) e sul Cassetto Fiscale dell'Agenzia delle Entrate.

5. Trattamento di Fine Rapporto (TFR)

Il TFR è una forma di retribuzione differita disciplinata dall'art. 2120 c.c. Ogni mese una quota pari a circa il 6,91% della retribuzione lorda annua viene accantonata. La formula esatta è: retribuzione annua lorda ÷ 13,5.

Meccanismo TFR in sintesi

| Voce | Dettaglio |

|---|---|

| Quota mensile | RAL ÷ 13,5 ÷ 12 |

| Rivalutazione annua | 1,5% fisso + 75% inflazione ISTAT |

| Imposta sostitutiva rivalutazione | 17% |

| Tassazione finale | TFM con aliquota media IRPEF 5 anni prec. |

| Aziende > 50 dip. | TFR obbligatoriamente al Fondo INPS |

TFR in Azienda o Fondo Pensione?

La destinazione del TFR è una scelta che incide significativamente sul futuro previdenziale del lavoratore. I principali vantaggi del fondo pensione complementare:

- Deducibilità dei contributi: Fino a € 5.164,57 annui dal reddito imponibile IRPEF.

- Tassazione agevolata: La prestazione finale è tassata con aliquota massima del 15%, riducibile fino al 9% per chi ha almeno 35 anni di partecipazione al fondo.

- Rendimento potenzialmente superiore: I fondi pensione negoziali hanno storicamente offerto rendimenti superiori alla rivalutazione del TFR in azienda, specie nel lungo periodo.

- Anticipazioni: Possibilità di richiedere anticipi per acquisto prima casa, spese sanitarie o altre motivazioni dopo 8 anni di adesione.

6. Welfare Aziendale: Vantaggi Fiscali

Il welfare aziendale rappresenta una leva sempre più centrale nella retribuzione moderna. I benefit esenti da contribuzione e tassazione (entro i limiti di legge) permettono di aumentare il potere d'acquisto del dipendente senza incrementare il costo aziendale.

Benefit Esenti da Tassazione 2026

- Buoni pasto: Esenti fino a € 8/giorno (voucher elettronico) o € 4/giorno (cartaceo).

- Fringe benefit generali: Soglia di esenzione elevata a € 1.000 per lavoratori senza figli a carico e € 2.000 per chi ha figli a carico, includendo rimborso utenze domestiche e affitto.

- Assistenza sanitaria integrativa: Contributi versati a fondi sanitari esenti fino a € 3.615,20/anno.

- Previdenza complementare: Deducibile fino a € 5.164,57/anno.

- Servizi educativi: Asili nido, scuole materne, libri scolastici, borse di studio.

- Abbonamenti trasporto: Completamente esenti se per trasporto pubblico locale.

7. Errori Frequenti nel Cedolino

Conoscere come leggere la busta paga serve anche a individuare eventuali errori. Nel 2026, con l'entrata in vigore di numerosi rinnovi contrattuali e modifiche normative, gli errori più frequenti riscontrati sono:

Errori sulla Retribuzione

- CCNL errato o scaduto: Con i numerosi rinnovi 2025-2026, alcuni datori tardano ad aggiornare le tabelle retributive. Il dipendente ha diritto alle differenze retributive con interessi e rivalutazione.

- Livello di inquadramento errato: Il "mansionismo" (svolgimento stabile di mansioni superiori) comporta il diritto alla retribuzione del livello superiore dopo 3 mesi.

- Calcolo errato degli straordinari: Le maggiorazioni si applicano sulla retribuzione oraria comprensiva di tutti gli elementi accessori (contingenza, EDR, scatti).

Errori Fiscali e Contributivi

- Mancata applicazione dell'esonero 2026: L'esonero deve essere applicato automaticamente. In caso di errore, il dipendente ha diritto al rimborso.

- Detrazioni non aggiornate: Le detrazioni per figli a carico, coniuge e lavoro dipendente devono essere ricalcolate annualmente. La mancata presentazione del modello detrazioni al datore porta a un'imposta trattenuta in eccesso.

- Addizionali comunali errate: Il datore applica l'addizionale del comune di residenza del dipendente; cambiamenti di residenza devono essere tempestivamente comunicati.

Come Contestare un Errore

In caso di errore accertato, il lavoratore può:

- Comunicare per iscritto l'errore al datore di lavoro (o all'ufficio paghe) chiedendo la rettifica.

- Rivolgersi al patronato INPS per assistenza gratuita.

- Presentare reclamo all'Ispettorato del Lavoro territoriale.

- Richiedere un parere al proprio sindacato di categoria.

8. Strumenti e Portali di Verifica

La lotta all'evasione contributiva passa anche attraverso la capacità del cittadino di monitorare la propria posizione previdenziale. Ecco i principali strumenti disponibili nel 2026:

Portale INPS — MyINPS

Attraverso il portale INPS (accessibile con SPID, CIE o CNS) è possibile consultare:

- Estratto Conto Previdenziale: Tutti i contributi versati nel corso della vita lavorativa, suddivisi per datore e periodo.

- Simulatore pensionistico: Stima della futura pensione in base alle contribuzioni attuali e ai diversi scenari di uscita.

- Certificazione Unica (CU): Documento annuale con tutti i redditi di lavoro dipendente e le ritenute effettuate, utile per la dichiarazione dei redditi.

Cassetto Fiscale — Agenzia delle Entrate

Il Cassetto Fiscale permette di verificare in tempo reale i dati comunicati dal sostituto d'imposta (datore di lavoro), le dichiarazioni presentate e i versamenti effettuati. Accessibile tramite SPID su agenziaentrate.gov.it.

Strumenti di Calcolo Online

Utilizzare tool come quelli offerti da f24editabile.com aiuta a comprendere se i versamenti per la previdenza complementare siano stati eseguiti correttamente e a verificare l'esattezza del calcolo IRPEF, delle addizionali e dell'esonero contributivo applicato in busta paga.

Il Cuneo Fiscale in Italia nel 2026

Il cuneo fiscale — la differenza tra il costo del lavoro per l'azienda e il netto percepito dal dipendente — resta uno degli indicatori più monitorati. Nonostante le riforme degli ultimi anni, l'Italia si colloca tra i Paesi OCSE con il cuneo più elevato, intorno al 45-46% per un lavoratore medio. Per ogni € 100 di costo aziendale, il dipendente percepisce mediamente € 54-55.

Esempio Cedolino Tipo 2026 (RAL € 28.000)

| Voce | Importo |

|---|---|

| Retribuzione Lorda Mensile | € 2.154 |

| − Contributi INPS (9,19%) | − € 198 |

| = Imponibile Fiscale | € 1.956 |

| − IRPEF (23%) − detrazioni | − € 286 |

| + Esonero contributivo | + € 198 |

| = Netto a Pagare | ≈ € 1.868 |